E’ da Agosto 2019 che con la discesa dei tassi di interesse ai minimi storici le richieste di surroga hanno avuto un’aumento di domanda importante, ben più dell’accensione dei mutui. Di fatto la surroga non è altro che una nuova richiesta di mutuo che prende le condizioni nuove presenti sul mercato al momento della richiesta, ossia uno strumento che dovrebbe essere utilizzato quando i tassi di interesse scendono sotto quello che si paga abitualmente.

Seguendo l’onda di questo fenomeno anche noi di quantocostacomprarecasa.it ci siamo interessati a questo strumento che consente di spuntare tassi di interesse più vantaggiosi (ci hanno proposto da 0,80% a un 1,20% fisso) e una riduzione del periodo (ci hanno offerto la possibilità di scendere tra i 15 e i 20 anni) per chi ha già in essere un mutuo semplicemente cambiando banca.

Ma è davvero così semplice e gratuito sottoscrivere la surroga di un mutuo?

Gratuito sì, nel senso che non si pagano le spese di istruttoria e la perizia come nell’accensione di un mutuo;

Semplice nì, bisogna prestare molta attenzione ai documenti da presentare, mettere in conto delle ore di permesso dal lavoro per svolgere le pratiche necessarie ad arrivare pronti all’atto, ma state tranquilli che la banca che si sceglie per effettuare la surroga guida e assiste il cliente nei vari passaggi. Andiamo quindi per ordine e vediamo insieme i passi necessari per affrontare una richiesta di surroga.

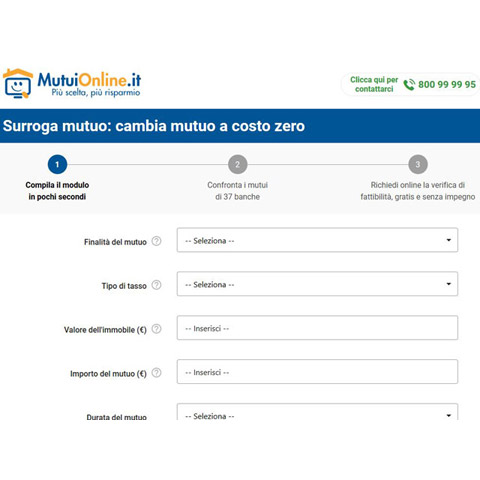

Effettuare una simulazione

- Per iniziare è possibile farsi un’idea della banca che offre le condizioni migliori sul mercato per una richiesta di surroga effettuando una simulazione sui siti di comparazione, noi ci siamo trovati bene con Mutuionline.

- Le informazioni di cui necessiti per effettuare una simulazione sono le seguenti:

- Tipo di tasso: fisso o variabile;

- Valore dell’immobile: è il valore che hai indicato quando hai fatto la prima richiesta di mutuo, ossia il prezzo di acquisto complessivo a cui hai comprato la casa, se hai preso insieme un garage e/o cantina va sommato anche il valore di quella pertinenza;

- Importo del mutuo: trattandosi di una surroga dovrai indicare il valore residuo che dovrai ancora rimborsare;

- Durata del mutuo: potete inserire la medesima durata con la quale avete stipulato il primo mutuo oppure provare a rivederla al ribasso, in tal caso la rata varierà di conseguenza;

- Età del richiedente: se è cointestato consigliamo di mettere quella minore perchè questo parametro solitamente viene tenuto conto in maniera significativa se viene chiesta una durata tra i 20-30 anni;

- Posizione lavorativa del richiedente: sta ad indicare la tipologia di contratto di lavoro, ad esempio determinato, indeterminato o libero professionista…

- Reddito dei richiedenti: indicare il reddito netto mensile cumulato se si è una coppia, altrimenti singolo;

- Comune di domicilio: dove risiede abitualmente il richiedente;

- Comune dell’immobile: indirizzo dell’immobile acquistato;

- Scegliere tra le proposte la banca che secondo voi offre le condizioni migliori rispetto alle attuali;

- Stampare le condizioni dell’offerta e chiedere un appuntamento in filiale.

Appuntamento in filiale

- Ricevimento di un elenco di documenti da presentare il giorno dell’appuntamento, che possiamo raccogliere in tre macro categorie:

- Documenti Anagrafici: carta d’identità, codice fiscale e certificato contestuale di stato di famiglia, di residenza e stato civile;

- Documenti Reddituali: Modello CUD o 730, ultime 3 buste paga o cedolino della pensione ed estratto conto ultimo trimestre della propria banca;

- Documenti Immobile: Copia del contratto di mutuo in essere, atto di compravendita, copia della nota di iscrizione a ipoteca, richiesta di surroga (simulazione effettuata), ultime tre rate pagate.

- Molto importante è il certificato contestuale di stato di famiglia, di residenza e stato civile per il quale è bene chiedere prima in banca se può essere sufficiente un’autocertificazione oppure la copia originale emessa dal comune che si ottiene presentando una marca da bollo da 16 euro. Prestare moltissima attenzione per questo documento qualora la richiesta di surroga fosse cointestata, perchè il certificato dovrà riportare per entrambi i richiedenti sia lo stato di famiglia, sia la residenza, sia lo stato civile. Se una di queste informazione è mancante, sarà necessario richiedere un secondo certificato con ciò che è stato omesso nella prima copia.

- Prima di recarsi in filiale, accertarsi di aver preparato le copie di tutti i documenti necessari e richiesti dalla banca appena visti;

- Se non foste già clienti della banca scelta per effettuare la surroga, ossia non aveste già aperto un conto corrente, aspettatevi che vi venga richiesta l’apertura del conto.

- Vi verranno comunicate e lasciate in copia le condizioni nuove del mutuo, sulla base del tasso scelto, degli indici di riferimento del mercato di quel momento e della durata richiesta.

Perizia dell’immobile

- Presentata tutta la documentazione necessaria, un geometra o architetto incaricato dalla banca, si presenterà tramite appuntamento presso la vostra abitazione per effettuare una perizia dell’immobile;

- La perizia prevederà la misurazione delle stanze, del garage e/o cantina se presenti, informazioni generiche sullo stabile e le aree comuni se presenti, copia della certificazione energetica se disponibile e fotografie di tutti i locali.

- Se previsto dalla banca, potrete ricevere copia della perizia emessa dall’incaricato via mail o cartacea.

Esito della perizia e conseguente approvazione alla delibera di surroga

- Se l’esito del sopralluogo del perito è positivo e la banca accetta la vostra richiesta di surroga verificando tutta la documentazione presentata, riceverete la conferma finale che si potrà procedere con la stipula del nuovo atto di mutuo con le nuove condizioni richieste;

- Tenete presente che i tempi di valutazione possono variare sensibilmente per diversi fattori, documentazione completa o da completare, numero di pratiche in corso ecc… pertanto armatevi di tanta pazienza perchè almeno un paio di mesi passeranno dal primo appuntamento in filiale all’approvazione finale della domanda di surroga.

Attivazione del colloquio interbancario

- Ricevuto il via libera dalla nuova banca, vi verrà richiesta la compilazione di un modulo per attivare il colloquio interbancario, che consiste nello scambio di informazioni tra la prima banca che ha in essere il mutuo e la seconda che si accolla il nuovo mutuo. In questa fase verrà richiesto il conteggio effettivo del saldo residuo del mutuo in essere e tale operazione sarà effettuata totalmente tra le due banche senza che verrete coinvolti ulteriormente.

Scelta polizza assicurativa obbligatoria per la protezione della casa

- Per legge quando si stipula un mutuo è richiesta la sottoscrizione di una polizza assicurativa che copra la casa da incendio e scoppio; viene richiesta dalla banca in quanto detiene ipoteca e quindi la casa risulta sua a tutti gli effetti fino all’estinzione totale del mutuo.

- Anche con la richiesta di surroga è necessaria la stipula di questa polizza e qui si aprono tre opzioni:

- Stipulare la polizza con la nuova banca e chiedere il rimborso alla prima per il premio non goduto;

- Chiedere alla prima banca la cessione della polizza sottoscritta con loro alla nuova banca, così da mantenere attiva la polizza già pagata;

- Presentare la polizza proteggi casa sottoscritta con un’assicurazione e chiederne l’accettazione.

Appuntamento con il notaio per la stipula del contratto finale di surroga

- Dopo aver seguito tutti gli step che abbiamo visto finora, giunge finalmente il momento della firma dal notaio del nuovo contratto di mutuo (contratto di surroga) con la nuova banca scelta presso il luogo indicato. Il notaio che redige l’atto provvederà a leggere e riepilogare le nuove condizioni ottenute e chiederà la firma finale.

Richiesta rimborso polizze pagate in precedenza sul primo mutuo

- Se si sceglie di stipulare con la nuova banca la polizza che protegge la casa, ricordatevi di recarvi un paio di giorni dopo che è stato firmato l’atto di surroga nella banca precedente per richiedere il rimborso del premio assicurativo non goduto. Alcune banche si preoccupano loro stesse di avvisarvi, se non lo fanno segnatevi che avete a disposizione indicativamente 60 giorni dall’atto di surroga per chiedere tale rimborso.

- Il nostro consiglio è di andare ad informarsi a distanza di pochi giorni così da essere certi di procedere nei tempi corretti ed evitare spiacevoli sorprese. Ricordiamo che i valori di tali polizze possono superano i 1.000€ di rimborso e sarebbe un peccato perderli.

Vuoi calcolare quanto costerà la tua prima casa?

calcola ora